24.11.2013 tarihinde yapılan Gümrük Müşavirlik Yardımcılığı sınavına ait soru ve cevaplara aşağıdaki linkten görebilirsiniz.

30 Kasım 2013 Cumartesi

2013 Gümrük Müşavirliği Ön Eleme Sınavı Soru ve Cevapları

24.11.2013 günü yapılan sınava ait soru ve cevaplarına aşağıdaki linkten ulaşabilirsiniz.

17 Kasım 2013 Pazar

Giffen Mallar

Fiyat düştüğü zaman daha fazla satın alınan mallara “normal mal”denilmektedir. Bu gibi malların gelir ve ikame etkileri fiyattaki değişme ile ters yönlü olmaktadır. Yani, söz konusu malın fiyatı düştüğünde, tüketici fiyattaki azalmanın zıttı yönde değişen (artış yönünde) “negatif gelir ve negatif ikame etkileri” sonucu o maldan daha fazla satın almaktadır.

Fiyatı düştüğü zaman daha az satın alınan mallara ise Düşük mallar denilmektedir, bu mallar ikiye ayrılır. Öncelikle fiyat etkisi bağlamındaki farklılık nedeniyle Giffen malları tanımlayalım. Giffen mallarında fiyat düştüğünde satın alınmak istenilen miktarın azalmasının nedeni, gelir etkisinin fiyattaki değişmeyle ters yönde olması yanında “pozitif gelir etkisinin negatif ikame etkisinden daha büyük olmasıdır”

Fakir mal olarak ifade edilen düşük mal, tüketicinin geliri arttığı zaman daha az satın aldığı tüm malları ifade eder.

Giffen malı ise, düşük malın Giffen malı olup olmadığına bağlı olarak ikiye ayrılmasına neden olur. Giffen malı talep kanuna ters düşen bir yönelim gösteren ve fiyatı düşen maldan daha az satın alınan ve daha az satın alınma nedeni de fiyattaki değişme ile aynı yönlü olan “pozitif gelir etkisinin” fiyattaki değişme ile ters yönlü olan “negatif ikame etkisinden daha büyük” olmasıdır.

Bir malın fiyatı düştüğünde tüketicinin nominal geliri aynıyken reel geliri yükselmektedir. Reel geliri yükselen tüketici satın aldığı miktarı gelir etkisi nedeniyle azalttığından Giffen mallarının tümü aynı zamanda düşük maldır, ancak düşük malların bir kısmı Giffen malı niteliğinde bir kısmı ise Giffen malı niteliğinde değildir.

Temel ayrım, gelir etkisinin ikame etkisinden daha büyük olduğu düşük malın “GIFFEN MAL”olarak sınıflandırmaktır.

Bunu aşağıdaki grafiklerde daha net bir şekilde görebilirsiniz.

Düşük Mal Örneklerini insanların geliri arttığında kullanımı azalttığı veya bıraktığı ürünlerde görebiliriz. Kalitesi düşük ürünleri bu sınıflandırma içerisinde sayabiliriz.

Üstün Mal ise kısaca lüks eşyaları içermektedir.

Fiyat Etkisi (Slutsky Yaklaşımı)

Talep eğrisinin sol yukarıdan sağ aşağıya inen yönsemesi (negatif eğimli olması)fiyatı düşen bir maldan daha çok satın alınmak istendiğini ifade etmektedir. Tüketicinin fiyatı düşen bir maldan daha fazla satın almak istemesi, bir yandan gelir etkisi, öte yandan ikame etkisine bağlı olarak açıklanır. Bu iki etki toplamına ise toplam etki veya fiyat etkisi denilmektedir.

Gelir ve ikame etkisinin açıklanmasında Hicks Yaklaşımı (ayrıntılı bilgi içintıkla) ve Slutsky Yaklaşımı olarak iki görüş mevcuttur. Bu yazımızda Slutsky yaklaşımını irdeleyeceğiz.

Rus ekonomist Eugene Slutsky (1880-1948) Hicks’in yapmış olduğu analizde olduğu gibi tüketicinin ikame etkisi nedeniyle fiyatı düşen maldan daha fazla satın alırken, aynı zamanda ilk farksızlık eğrisinden daha yüksek tatmini veren bir diğer farksızlık eğrisine erişmesini öngörmüştür. Fakat Hicks analizinde tüketici, ikame etkisi nedeniyle fiyatı düşen maldan daha fazla satın alırken reel gelir sabit tutulmakta ve orijinal kayıtsızlık eğrisi üzerinde kalındığı varsayımı mevcuttur.

Slutsky metodunda, reel gelir sabit tutulmakta tüketici önce ilk satın aldığı mal bileşimine yani ilk denge noktasına getirilmektedir. Reel gelirin sabit tutulması varsayımında, yeni fiyatlar düzeyinde başlangıçtaki miktarlarda mal satın alması söz konusu olmaktadır.

Bu nedenle üstteki grafikte görüldüğü gibi, B1A2 bütçe doğrusuna paralel ve D1 denge noktasından geçen B’A’ bütçe doğrusu (telafi edilmiş bütçe doğrusu) çizilmektedir. Bu durumda tüketici, B’A’ bütçe doğrusu üzerinde kendisine en yüksek tatmini sağlayan mal demetini veren D’ noktasında dengeye gelerek, A malından ikame etkisi nedeniyle a1a’ kadar daha fazla satın almaktadır. Slutsky’nin bu noktadan sonraki açıklamaları Hicks ile aynıdır.

15 Kasım 2013 Cuma

657 ye göre Devlet Memurunun Temel Görev ve Sorumlulukları

Madde 6:

Devlet Memurları, Türkiye Cumhuriyeti Anayasasına ve kanunlarına sadakatle bağlı kalmak ve milletin hizmetinde Türkiye Cumhuriyeti kanunlarını sadakatle uygulamak zorundadırlar. Devlet Memurları bu hususu “Asli Devlet Memurluğuna” atandıktan sonra en geç bir ay içinde kurumlarınca düzenlenecek merasimle yetkili amirlerin huzurunda yapacakları yeminle belirtirler ve özlük dosyalarına konulacak aşağıdaki “Yemin Belgesi” ni imzalayarak göreve başlarlar.

Türkiye Cumhuriyeti Anayasasına, Atatürk İnkılap ve İlkelerine, Anayasada ifadesi bulunan Türk Milliyetçiliğine sadakatle bağlı kalacağıma; Türkiye Cumhuriyeti kanunlarını milletin hizmetinde olarak tarafsız ve eşitlik ilkelerine bağlı olarak uygulayacağıma; insan haklarına ve anayasanın temel ilkelerine dayanan milli, demokratik, laik, bir hukuk devleti olan Türkiye Cumhuriyetine karşı görev ve sorumluluklarını bilerek, bunları davranış halinde göstereceğime namusum ve şerefim üzerine yemin ederim.

Tarafsızlık ve Devlete Bağlılık

Madde 7

Devlet Memurları siyasi partiye üye olamazlar, herhangi bir siyasi parti, kişi veya zümrenin yararını veya zararını hedef tutan bir davranışta bulunamazlar; görevlerini yerine getirirken dil, ırk, cinsiyet, siyasi düşünce, felsefi inanç, din ve mezhep gibi ayrım yapamazlar; hiçbir şekilde siyasi ve ideolojik amaçlı beyanda ve eylemde bulunamazlar ve bu eylemlere katılamazlar.

Devlet Memurları her durumda Devletin menfaatlerini korumak mecburiyetindedirler. Türkiye Cumhuriyeti Anayasasına ve kanunlarına aykırı olan, memleketin bağımsızlığını ve bütünlüğünü bozan Türkiye Cumhuriyetinin güvenliğini tehlikeye düşüren herhangi bir faaliyette bulunamazlar. Aynı nitelikte faaliyet gösteren herhangi bir harekete, gruplaşmaya, teşekküle veya derneğe katılamazlar, bunlara yardım edemezler.

Davranış ve İşbirliği

Madde 8:

Devlet memurları, resmi sıfatlarının gerektirdiği itibar ve güvene layık olduklarını hizmet içindeki ve dışındaki davranışlarıyla göstermek zorundadırlar.

Devlet memurlarının işbirliği içinde çalışmaları esastır.

Yurt dışında Davranış

Madde 9:

Devlet memurlarından sürekli veya geçici görevle veya yetişme, inceleme ve araştırma için yabancı memleketlerde bulunanlar Devlet itibarını veya görev haysiyetini zedeleyici fiil ve davranışlarda bulunamazlar.

Amir durumda olan devlet memurlarının görev ve sorumlulukları

Madde 10:

Devlet memurları amiri oldukları kuruluş ve hizmet birimlerinde kanun, tüzük ve yönetmeliklerle belirlenen görevleri zamanında ve eksiksiz olarak yapmaktan veya yaptırmaktan, maiyetindeki memurları yetiştirmekten, hal ve hareketlerini takip ve kontrol etmekten görevli sorumludurlar.

Amir, maiyetindeki memurlara hakkaniyet ve eşitlik içinde davranır. Amirlik yetkisini kanun, tüzük ve yönetmeliklerde belirtilen esaslar içinde kullanır.

Amir, maiyetindeki memurlara kanunlara aykırı emir veremez ve maiyetindeki memurdan hususi bir menfaat temin edecek bir talepte bulunamaz, hediyesini kabul edemez ve borç alamaz.

Devlet Memurlarının Görev ve Sorumlulukları

Madde 11:

Devlet memurları kanun, tüzük ve yönetmeliklerde belirtilen esaslara uymakla ve amirler tarafından verilen görevleri yerine getirmekle yükümlü ve görevlerini iyi ve doğru yürütülmesinden amirlerine karşı sorumludurlar.

Devlet memuru amirinden aldığı emri, Anayasa, kanun, tüzük ve yönetmelik hükümlerine aykırı görürse, yerine getirmez ve bu aykırılığı o emri verene bildirir. Amir emrinde ısrar eder ve bu emrini yazı ile yenilerse, memur bu emri yapmaya mecburdur. Ancak emrin yerine getirilmesinden doğacak sorumluluk emri veren aittir.

Konusu suç teşkil eden emir, hiçbir suretle yerine getirilmez, yerine getiren kimse sorumluluktan kurtulamaz.

Acele hallerde kamu düzeninin ve kamu güvenliğini korunması için kanunla gösterilen istisnalar saklıdır.

Kişisel Sorumluluk ve Zarar

Madde 12:

Devlet memurları, görevlerini dikkat ve itina ile yerine getirmek ve kendilerine teslim edilen Devlet malını korumak ve her an hizmete hazır halde bulundurmak için gerekli tedbirleri almak zorundadırlar.

Devlet memurunun kasıt, kusur ve ihmal veya tedbirsizliği sonucu idare zarara uğratılmışsa, bu zararın ilgili memur tarafından rayiç bedel üzerinden ödenmesi esastır.

Kişilerin uğradıkları zararlar

Madde 13:

Kişiler kamu hukukuna tabi görevlerle ilgili olarak uğradıkları zararlardan dolayı bu görevleri yerine getiren personel aleyhine değil, ilgili kurum aleyhine dava açarlar. Ancak, Devlet dairesine tevdi veya bu dairelerce tahsil veya muhafaza edilen para ve para hükmündeki değerli kâğıtların ilgili personel tarafından zimmete geçirilmesi halinde, zimmete geçirilen miktar, cezai takibat sonucu beklenmeden Hazine tarafından hak sahibine ödenir. Kurumun, genel hükümlere göre sorumlu personele rücu hakkı saklıdır.

İşkence ya da zalimane, gayri insani veya haysiyet kırıcı muamele suçları nedeniyle Avrupa İnsan Hakları Mahkemesince verilen kararlar sonucunda Devletçe ödene tazminatlardan dolayı sorumlu personele rücu edilmesi hakkında da yukarıdaki fıkra hükmü uygulanır.

Fiyat Etkisi (Hicks Yaklaşımı)

Tüketicinin fiyatı düşen bir maldan daha fazla satın almak istemesi, bir yandan gelir etkisi, öte yandan ikame etkisine bağlı olarak açıklanmaktadır. Bu iki etki toplamına ise “toplam etki” ya da “fiyat etkisi” adı verilmektedir.

Tüketicinin fiyatı düşen bir maldan daha fazla satın alması Hicks yaklaşımına göre şöyle açıklanmaktadır.

Öncelikle aşağıdaki grafikle durumu gösterelim.

A malının fiyatının Pa2 ye düştüğünü varsayalım. Bu durumda tüketicinin reel geliri artmış olacak ve bütçe doğrusu B1A1 den B1A2 konumuna geçecektir. Yeni koşullarda, tüketicinin dengesi D1 den D2 ye kayacak ve tüketicinin tatmin düzeyi U1 farksızlık eğrisinin tatmin düzeyinin üzerine (U2 farksızlık eğrisinin tatmin düzeyine) yükselecektir.

Satın alınan A malı miktarı ise a1a2 kadar artacaktır. İşte A malının fiyatının düşmesi sonucu, satın alınan A malı miktarındaki a1a2 kadar artış, “toplam etki” (fiyat etkisi) sonucu olmaktadır. Toplam etki ise, yukarıda da belirttiğimiz gibi, gelir ve ikame etkilerinden oluşmaktadır. Satın alınan miktardaki a1a2 kadarlık artışın a1a’kadarlık kısmı “ikame etkisi” a’a2 kadarlık kısmı ise “gelir etkisi” sonucu oluşmaktadır.

İkame etkisinin elde edilişini ayrıca detaylı bir şekilde açıklayalım.

A malının fiyatındaki düşüş, tüketicinin reel gelirinin artmasına ve dengenin D1 den D2 ye yükselmesine neden olmaktadır. Bir an için tüketicinin reel gelirindeki bu artışı ortadan kaldıracak kadar geliri azalttığımızı kabul edelim. Reel gelirin sabit tutulması varsayımı, tüketicinin A malının fiyatının düşmesi sonucu eriştiği daha yüksek tatmin düzeyinden (U2 düzeyi) ilk tatmin düzeyine (U1 tatmin düzeyine)indirilmesi şeklinde yorumlanabilir. Yeni fiyatlar düzeyinde D2 noktasında dengeye gelen tüketicinin yeniden U1 farksızlık eğrisinin tatmin düzeyine indirilebilmesi için, yeni fiyatlara göre oluşmuş olan B1A2 bütçe doğrusuna paralel ve U1 farksızlık eğrisine teğet yeni bir bütçe doğrusu (telafi edilmiş bütçe doğrusu) çizilmesi gereklidir. Reel gelir sabitken, yeni fiyatlardan mal alışı yapması varsayımında tekrar eski tatmin düzeyine indirilmesi halinde, söz konusu tüketici bu defa D’ de dengeye gelmiş varsayılabilir ki, bu durumda satın aldığı a1a’ kadarlık A malı ikame etkisi nedeniyle tüketicinin satın aldığı miktardaki artışı ifade etmektedir.

14 Kasım 2013 Perşembe

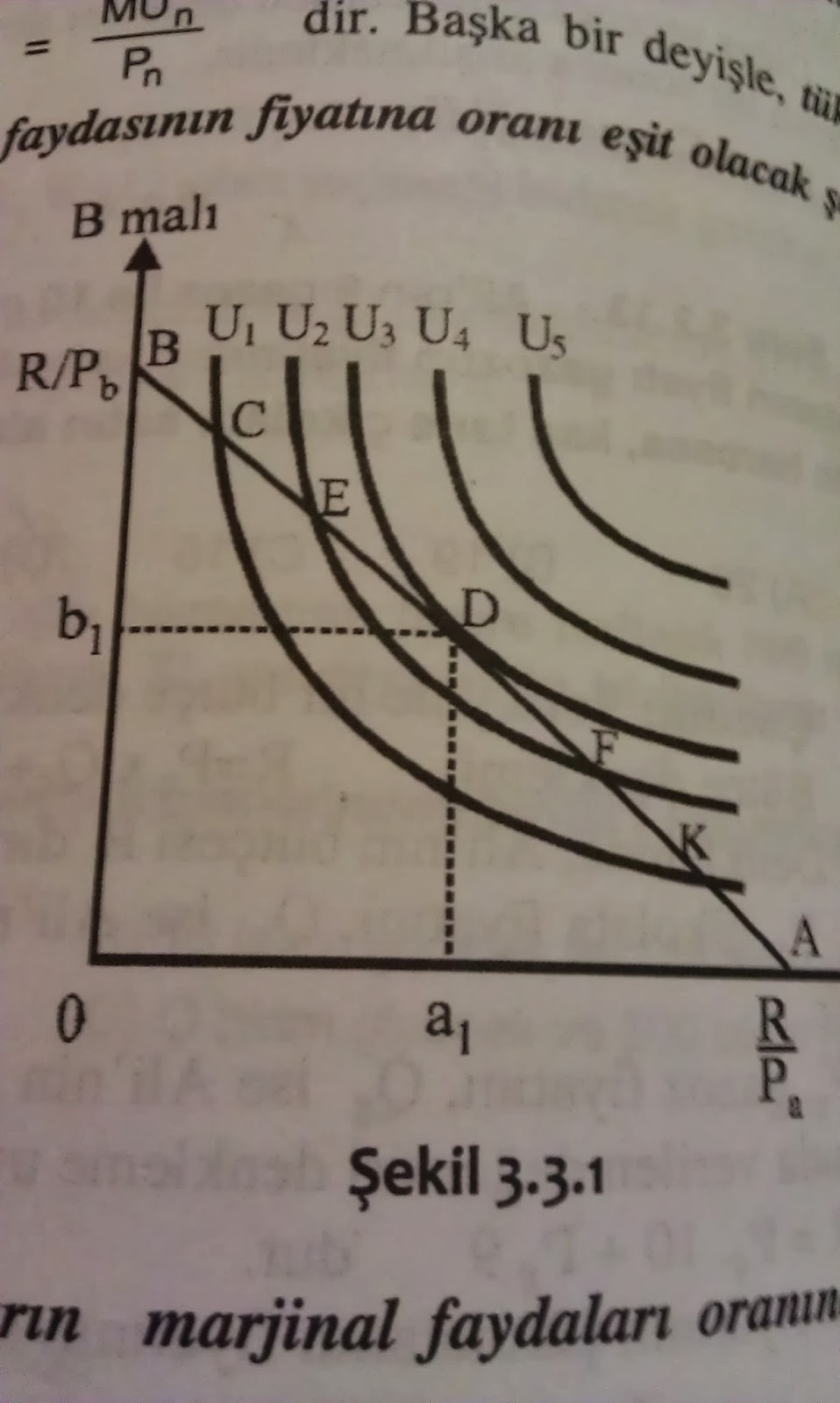

Toplam Fayda Maksimizasyonu

Kardinal Yaklaşıma Göre;

Tüketici bütçesindeki parayı çeşitli mallar arasında her mala ödediği son liranın faydası (hwe mala yaptığı harcamanın marjinal faydası) eşit olacak şekilde dağıttığında, toplam faydasını en yüksek düzeye çıkaracağı öngörülmektedir. Buna ayrıca tüketici dengesi denilmektedir.

Marjinal Fayda (A malı) / Fiyat (A malı) = Marjinal Fayda (B malı) / Fiyat (B malı)

Ordinal Yaklaşıma Göre;

Fayda maksimizasyonuna yönelen tüketicinin erişebileceği en yüksek tatmin düzeyi, bütçe doğrusunun teğet olduğu farksızlık eğrisinin tatmin düzeyidir.

Aşağıdaki şekilde görüldüğü gibi, teğet noktasında (D noktası) dengeye gelen tüketici, B malından ob1, A malından oa1 kadar satın alarak, veri geliri ile en yüksek tatmin düzeyine erişmektedir.

Diğer yandan farksızlık eğrisinin eğimi tüketicinin satın aldığı mallar arasındaki Marjinal İkame Oranına eşittir. Marjinal İkame Oranı malların marjinal faydaları (son birim yararı) oranına eşittir.

Marjinal İkame Oranı = Marjinal Fayda (A malı) / Marjinal Fayda (B malı)

Bütçe doğrusunun eğimi, satın alınan malların fiyatları oranına eşit olmaktadır.

Eğim = Fiyat (A malı) / Fiyat (B malı)

D Denge noktasında bütçe doğrusu farksızlık eğrisine teğet olduğuna göre, bütçe doğrusunun eğimi, farksızlık eğrisinin denge noktasındaki eğimine eşit olacaktır.

Fiyat (A malı) / Fiyat (B malı) = Marjinal Fayda (A malı) / Marjinal Fayda (B malı)

Diğer bir ifadeyle…

Marjinal Fayda (A malı) / Fiyat (A malı) = Marjinal Fayda (B malı) / Fiyat (B malı)

Kaydol:

Kayıtlar (Atom)